日前,东吴证券(601555)发布了2022年三季度报告。毫无悬念的是,该公司第三季度业绩继续延续上半年的颓势,保持大幅下跌趋势,且跌幅明显放大。

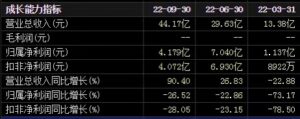

数据显示,今年第三季度,东吴证券实现营收44.17亿元,同比增长90.4%,但同期净利润仅为4.18亿元,同比暴跌26.52%,连续三个季度下滑。与此同时,该公司盈利能力也大幅下滑,其中净利率跌至9.5%,净资产收益率仅为1.11%,可见业绩极其不尽人意。①

在业绩持续下滑之际,东吴证券股价也跌入低谷,今年以来股价最大跌幅超30%,且早已跌破净资产,这让众多投资者大失所望,不免怀疑东吴证券自身经营是否出现不利局面?

“增收不增利”还要持续多久

10月29日,东吴证券正式披露了今年三季度报告。数据显示,公司前三季度实现营业收入87.18亿元,同比增长36.4%;实现归属净利润12.36亿元,同比下降35.15%;实现扣非净利润11.89亿元,同比下降36.82%,核心业绩再次呈现“增收不增利”的窘状。①

分单季度看,公司第三季度实现营业收入44.17亿元,同比增长90.4%,但同期净利润仅为4.18亿元,同比下滑26.52%,实现扣非净利润4.07亿元,同比下滑28.05%,连续三个季度下滑。

(图片来源:东方财富网)

此外,今年前三季度,东吴证券实现利息净收入9.04亿元,约占同期净利润的73.14%,其中第三季度利息净收入为3.76亿元,约占同期净利润的90%,可见该公司对利息收入存在严重依赖性。③

此前,有参与配股的股民表示,东吴证券去年配股融资81.03亿元资,即使啥也不干,购买银行年化4%的理财产品,一年利息收益也超过3.24亿元,不知道该公司配股融资起到的价值是否明显大于银行理财收益?

与此同时,第三季度公司盈利能力也在大幅下滑,其中净利率跌至9.5%,与上年同期相比下降15.1个百分点;另外净资产收益率仅为1.11%,可见公司核心盈利水平极其不尽人意。

在业绩持续下滑之际,东吴证券的股价也跌入低谷,今年以来股价最大跌幅超30%,年内最低跌至6.03元/股,创2019年以来3年新低。而东吴证券最新的每股净资产7.53元,目前股价已跌破净资产。③

这让众多投资者大失所望,不免怀疑东吴证券自身经营是否出现不利局面?

员工辛劳为何难躲协议“陷阱”

虽然东吴证券当前可能并未出现经营不利局面,但该公司的投行员工或已“陷入”不利局面。日前,东吴证券要求投行总部员工重新签署保密协议与竞业限制协议,协议的多项条款对员工较为不利。

据《东吴证券相关保密协议》显示,东吴证券投行部员工的保密范围为经营信息、管理信息、重大法律问题信息等,员工的保密义务包括禁止公开或泄漏“秘密”、禁止“秘密”的复制等。

协议中“脱密措施”相关规定显示,投资银行总部相关干部员工如要离职,应提前6个月通知公司。员工待岗脱密期间,需同意东吴证券以“月基本工资的70%”向其支付薪资,“其他薪资”(包括但不限于绩效奖金、津贴、预发绩效等)不再支付。据了解,东吴证券投行部400余名工作人员均需签署该协议。④

有业内人士表示,脱密期间打折发工资可能涉嫌侵犯员工合法权益。东吴证券投行部一名员工则表示,基本工资非常低,一旦要换工作,就要拿六个月“低保”。

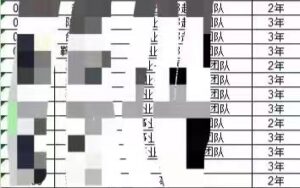

除了上述保密协议,竞业限制协议对投行部员工的影响则更大。据了解,东吴证券投资银行总部特定人员需签订竞业协议,其中新员工和部门负责人的竞业限制期为3年,团队负责人为2年。

按照《劳动法》规定,在解除或者终止劳动合同后,符合签订竞业限制条件的人员竞业限制期限不得超过两年。

(图片来源:界面新闻)

按此规定,东吴证券设置的3年竞业限制则涉嫌违法。东吴证券投行部员工提供了某部门的竞业名单及期限,其中竞业期限为3年的不在少数。④

前述东吴证券投行部员工表示,竞业期对保荐代表人影响很大,没有连续执业就没法注册了。根据证监会相关规定,保荐代表人需要在“最近5年内具备36个月以上保荐相关业务经历、最近12个月持续从事保荐相关业务”,过长的竞业协议期或将影响离职员工重新申请保代资格。

此外,据东吴证券相关竞业协议显示,在劳动合同解除或终止后,东吴证券在竞业限制期限内按照月工资的三分之一,按月向离职员工支付竞业限制经济补偿。

东吴证券投行部员工表示,这些要求会导致公司名声不好,后续招人很难,已经有拟入职的员工不来入职了。此外,这个规定对在职的员工心理伤害也大,影响军心,如果把准备离职的人逼急了,项目也有可能会被搅黄。④

有业内人士坦言,竞业禁止其实没什么意义,尤其是对普通员工,实际上是侵犯了员工合法权益,这样操作不一定留得住人,而且会让其他人也不敢来。竞业禁止条款设置也可以,但补偿要充分。

配股融资对业绩能否起作用

事实上,上述尴尬协议或许只会让普通员工工资受损,对于高管层来说,或许毫无违和感。数据显示,2021年东吴证券人均薪酬由2020年的49.36万元上升至2021年的59.27万元,高管人均薪酬由106.30万元上升至137.51万元。⑤

在2021年报中,东吴证券表示2021年是领导班子薪酬市场化改革的“开启”之年,对照国内国际市场,实行高级管理人员任期契约制,加快薪酬市场化改革,激活经营机制。

(图片来源:东方财富网)

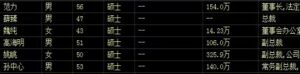

在领导班子薪酬市场化改革推进下,2021年东吴证券高管薪酬迎来不小的调整,其中董事长、总裁范力2021年薪酬为154万元,较2020年47.44万元上升了224%,常务副总裁、首席信息官孙中心2021年的薪酬同比上升227%,副总裁、财务负责人袁维静2021年的薪酬同比上升192%。⑤

值得注意的是,就在东吴证券高管集体涨薪之下,公司2022年前三季度业绩却出现断崖式暴跌,由此可见,高管的工资加早了。

除此之外,东吴证券在今年前三季度还出现投资现金流大幅净流出现象。报告期内,公司投资活动产生的现金流量为净流出151.9亿元,同比下降525.85%,投资现金流明显偏紧。

在此情况下,东吴证券不得不开启融资模式。2021年12月9日,东吴证券配股方案获得批准。在配股将摊薄股价回报收益的担忧下,东吴证券当日股价开盘大跌,盘中一度跌近7%,最后跌幅缩至5.42%报8.9元/股。

2021年12月,东吴证券向全体股东按照每10股配售3股的比例配售A股股份,配股价格为7.19元/股,共计可配售股份总数为11.52亿股。截至认购缴款结束日,,东吴证券配股有效认购数量为11.27亿股,认购金额为81.03亿元,配股的认购比例为97.86%,弃配率高达2.14%,而7.19元的配股价也远高于目前股价。

从历史募资动作来看,东吴证券“融资补血”不断。上一次募资是在2020年3月,以6.8元/股的发行价完成59.88亿元配股募资。资金主要用于增加公司资本金,补充营运资金,扩大公司业务规模、优化业务结构等,其中20亿元投向了资本中介业务。③

但在大力投入发展的背后,东吴证券信用业务的风控却令人堪忧,近几年在股权质押业务、融资融券业务上频频踩雷。

经过梳理,截至2021年上半年末,东吴证券及其子公司发起的金额在1000万以上的诉讼共35起,而当中涉及股票质押及融资融券业务的起诉达26起,占比超过七成。

其中,中弘卓业集团、娄底中钰资产管理有限公司、金花投资控股集团、海航实业集团等多起诉讼金额超过2亿元,并且多家被诉讼的主体已列入失信被执行人或经营异常等。

目前,上述诉讼中仍有超过一半的案件处于未了结状态,其中未决的股票质押、融资融券业务诉讼有12起,涉及投入资金金额16.63亿元;资产管理计划涉及的未决股票质押诉讼4起,涉及出借资金8.70亿元。截至2021年上半年末,东吴证券对这些涉案金额已计提减值准备共计13.14亿元。③

此外,东吴证券还踩雷多只债券。包括国购投资有限公司“16国购01”、上海华信国际集团有限公司“18沪信02”、安徽省外经建设(集团)有限公司“16皖经02”、“16皖经03”在内的多只债券违约。目前,涉及债券投资的诉讼仍有7起未解决,涉及投入金额4.86亿元。

需要注意的是,对于东吴证券这些未决的诉讼,如果相关资金和违约金后续收回继续出现问题,将可能带来一定的信用损失。根据相关数据显示,东吴证券近三年来的信用减值损失逐年增长,2018年至2020年间的信用减值损失分别为0亿元、1.69亿元和7.27亿元,去年同比增幅达329.12%。①

而在此情况下,东吴证券在2020年配股完成后再次进行85亿元配股,并预计将不超过68亿元的资金投入发展资本中介业务和投资业务,不免让人对配股背后的原因是否与这些频发的诉讼有所联系产生疑问。并且,在其业务扩展的同时,东吴证券内控上对于风险的判断,控制和审核似乎十分需要加强。

不得不说,东吴证券近年来在为客户提供融资融券、股票质押式回购等信用业务上似乎十分重视,但在业务扩展的同时,风控也应同样重视。

注:

①相关数据信息来自公司公告

②《东吴证券业务违规被北交所口头警示董事长2021年薪酬增长224%》,财联社,2021年7月26日

③《东吴证券业绩大跌,股价跌破净资产》,央广网,2022年5月10日

④《离职前拿半年“低保”、竞业限制3年,东吴证券投行新保密竞业协议“吓跑”拟入职员工》,界面新闻,2022年8月27日