前不久,深圳南山核心片区天鹅湖花园法拍上架了一套稀缺顶楼大平层住宅,起拍价5523万,吸引了19名款爷报名竞拍;

经过167轮厮杀之后,最后以1.32亿成交,溢价率竟高达139%,比2019年时的原始买入价还高了7.3%。

起初我还有点困惑,感叹富人的脑回路果然不一般!

反正价格一点儿没便宜,多余去趟法拍房这滩混水,质疑顶楼带来的视野感官究竟值不值这老些情绪溢价…

知道看了近期全国法拍房市场的全貌之后,我突然发现:是我肤浅了,兜里没一个亿,一点都不冤。

深圳南山核心片区的这套顶楼大平层其实只是冰山一角,近期全国法拍房的成交表现属实有点猛!

来看几组核心数据,你就懂了——

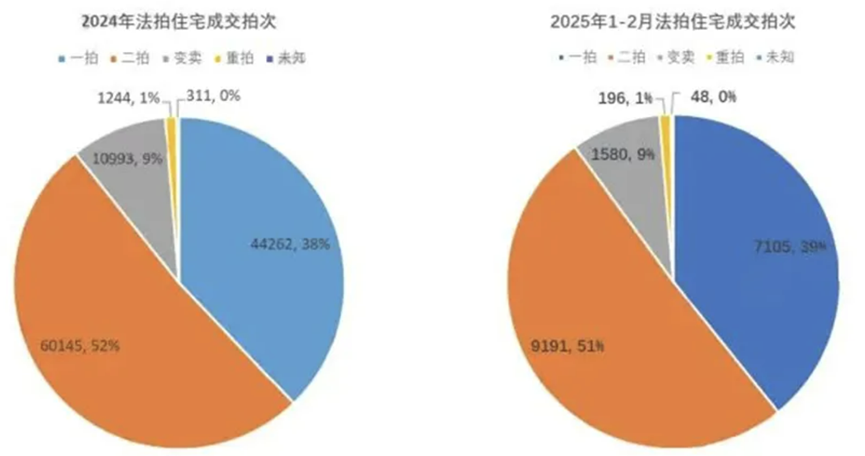

今年1-2月,全国法拍房成交率13.7%,较2024年同期成交率增涨0.6个百分点。

其中,一拍共成交7105套,占比39.2%,较上年同期上涨1.4%;二拍成交9191套,占比50.7%,较上年同期下跌0.7%。

在成交率整体回升的前提下,一拍成交占比与二拍成交占比呈现一定的此消彼长,提示买方信心正在回归。

这也是当前所有能级城市唯一一拍成交占比高于二拍成交的。

二线城市法拍住宅累计成交7302套,清仓率28.4%,一拍成交与二拍成交占比分别约39.5%和51.7%;

三四线城市法拍住宅累计成交9582套,清仓率约19.2%,一拍成交与二拍成交占比分别约36.5%和51.7%。

今年前两个月,一线城市、二线城市和三四线城市的法拍房成交金额分别为80.7亿、89.3亿和71.5亿。

4座一线城市法拍房总货值略低于36座二线城市,而300多座三四线城市法拍房货值加一起比不上一线城市或二线城市多。

这里面主要是两个问题:一个是不同能级城市房产货值存在巨大差异、二是当前三四线城市债务压力确实整体小于一二线。

即使是在法拍房这么个“不走寻常路”的赛道里,高能级城市核心资产的韧性依然是分化上游的存在,这一点值得深思。

另据克而瑞的监测数据显示:

到了今年2月份,重点城市法拍房成交量环比上升7%,超七成房源溢价成交,整体成交率走高至28%,其中,上海以59%的成交率一马当先;

但像重庆、成都、郑州、昆明、南宁等法拍房挂拍量较大的城市,成交率普遍在均值线以下。

同一时期,重点城市法拍房平均起拍价为原价30.3%,环比上涨1%,至此已连续3个月保持环比上升,而成交法拍房平均折价率32.1%,环比下降0.8%。

挂拍折价率与成交折价率之间的差值创下新低,提示买卖双方的价格共识正在趋近一致,是比较明显的触底信号。

总体来看,以上总结出的若干特征,越是在热门城市、成熟板块以及优质房源上,体现得越是明显。

有句话不知当讲与否——“分化”这件事众生平等,根本没有一丝一毫的“法”外之地。

将法拍房的问题进一步深挖,你会发现以下这么几个绕不开的事实:

法拍住宅、法拍商业用房以及法拍工业用房总体仍在以价换量,但住宅产品在成交量与成交价方面的表现明显好于其它两类物业;

全国范围内的法拍房多为大户型房产,2024全年法拍住宅套均价格135万,公布均价9485元/㎡,合单套法拍房面积在142㎡上下;

法拍房挂拍量已临近拐点,从断供到法拍平均流程约12个月,这使得法拍房数据具有滞后性,但从2024年下半年起,银行柔性处理叠加市场回暖使得断供现象显著减少。

估计有不少小伙伴一听这个事儿,当时就坐不住了——

捡漏!为啥不去捡漏?!

法拍房的优点和缺点都非常明显,无论是买法拍房的还是卖法拍房的,多少都有点不走寻常路,卷的都是小众赛道。

每一套挂拍房源背后都藏着一个家庭的心酸血泪史。

咱们之前稿子里曾说过,法拍房主要这么几个来源:房贷还不上的、抵押房产创业失败的、糊里糊涂给人签了担保的…

每一位法拍房参拍人多少有点“富贵险中求”的意思。

理论上讲,价格上确实可能捡漏,但在实际执行阶段要做的功课实在太过细碎,细节问题稍有不慎就有可能演变成头疼事。

您要是法拍房老鸟儿,指着这个差价带来的套利空间当买卖干,全当我没说;

对绝大多数常规买家甚至小白买家,我都建议您对此类房产尽可能敬而远之。

唉?都敬而远之了,那咱们今天花这老大篇幅去聊法拍房还有什么意义呢?

别急,接着听我往下说。

现如今法拍房加速触底回暖,从表面上看的确与各地去库存及存量不良资产处置加速有直接关系;

但根本上讲,其整体修复既是整个楼市止跌企稳的关键一环,又对后期预期持续修复有着不小的推动作用。

首先,法拍房数据是一个“伤痕数据”,法拍房市场通常被视作一个市场的“下限”。

这类房屋通常存在这样那样的问题,买家群体的体量也明显小于常规一二手房市场。

以买家视角来看——

如果不是此类房源的供需两端出现此消彼长,进入持续性修复周期,何以见得套利空间?

如果不是此类房源在未来一段时期有比较确定性的套利空间可图,为啥要“拼死吃河豚”?

就像法拍房挂拍量是一个滞后性数据一样,法拍房市场的修复通常也带有一定的滞后性。

更直白地讲:只有常规一二手房市场修复到一定程度,法拍房市场的修复才可能发生。

对于判断常规一二手房市场的走势来说,看似不走寻常路的法拍房,其指向性意义几乎无可取代。

其次,法拍房市场出现正向信号,有利于减少恐慌性抛售、改善常规市场供需关系。

众所周知,法拍房上市背后往后牵连着难以兑付的刚性债务,所以这类房产通常是以明显低于市场价的姿态成交的。

你琢磨,这要是呜呜泱泱集中上市,然后呜呜泱泱集中成交…常规一二手房买家与卖家怎么想?

买家:难不成拿我当凯子?

卖家:难不成拿买家当凯子?

一旦法拍房市场信心持续修复,市场对于此类房源的估值判断也将趋于理性,从而对常规一二手房市场的非理性抛售产生有力遏制。

接下来,二手房市场的价格内卷与下压螺旋也就跟着刹住了。

我们当前的救市思路是新房市场“缩量提质”,在“不够卖”和“高溢价”并存的情况下通过挤压效应将一部分买家引导至二手房市场。

但如果这边客户嗷嗷引流,那边挂牌咔咔猛增,那有多少流量也经不起这么嚯嚯不是?

第三,法拍房市场得到修复,有利于维护金融体系的系统性安全。

中指研究院数据显示:2024年,全国法拍房挂拍量累计76.8万套,成交17.6万套,成交金额3308亿,较2023年下降约6.7%。

不良资产背后涉及的资金,对于普通人来说可能没什么概念,但在银行眼里,这不就是呆账坏账嘛?

尽管有法拍渠道回笼资金,但成交率咱们前面也说了,就上海、杭州这样水平的城市也不过50-60%左右。

法拍房市场持续修复,切换到银行视角来看,意味着“回款”加速。

咱讲话了,就你们公司回款加速了,当老板的还想整二两大酒呢,银行不一个意思嘛?

关于风险稀释,最明显的改善指证就是商业银行房地产不良贷款率的变化:

据统计,2023年Q4该项指标为2.1%,较上年度的2.6%下降了0.5个百分点,而到了2024年Q4,该项数据为1.5%左右。

法拍房市场修复回暖的本质在于——重建信用定价机制。

当市场能够准确评估风险资产价值时,无论是资本的流动还是资产的流动都必然更加趋于乐观。

而这恰恰与当前常规一二手房市场的系统性回暖是相向而行的。

前面咱们也说了,法拍房预期是整个房地产市场小宇宙预期的下限。

那么,常规的一二手房市场如今究竟走到哪一个阶段了呢?

前几天国家统计局发布的2月份70城房价数据已经给出答案——

一线城市新房价格环比上涨0.1%,涨幅与上月持平,北京涨0.1%、上海涨0.2%、深圳涨0.4%,广州下降0.2%,二手房方面,仅深圳上涨0.3%,北京持平,上海、广州均呈现微跌;

二线城市新房价格环比由上月的涨0.1%转为持平,二手房整体环比下跌0.4%、三四线城市新房、二手房价格同比分别下降5.9%和8.0%,降幅分别收窄0.1%和0.2%。

纵观70城整体表现,一线城市中深圳最为亮眼,新房价格已连续5个月上涨,二线城市中南京一马当先,房价连涨4个月,且连续3个月领涨全国。

除上述城市外,像成都、宁波、合肥、泉州、济南、厦门等房价指数都有0.2-0.3个百分点不等的上涨。

注意!这与法拍房信心持续修复的城市存在较高的重合性。

在这样的传统淡季里,依旧是核心城市扛下了一切!

尤其像深圳、南京这样的领涨型城市,近月以来持续贯彻着土拍端“缩量提质”、新房供应优质稀缺且更具价值确定性,直接或间接促成了市场的火爆局面。

更加巧合的是,这些城市的二手房市场如今开始渐渐感受到了来自一二级市场的暖意——

特别是主城区以价换量现象明显改善、酝酿涨价的业主似乎也越来越多。

当然,回归理性来看,尽管一些热门城市的一二手房市场已经出现了持续性修复、地王频出、法拍房市场信心持续改善,且这些城市的主城区在数月以内就有可能陷入“无房可卖”;

但二手房市场仍然处在筑底末期,无论是政策端、货币端还是财政端的协同发力效果仍然有待观察。

即使我们确信一两个季度后的二手房市场必然会呈现出积极的、系统性改观;

但是,能否重回历史高点?什么样的城市、什么样的区域板块、什么样的房子能重回历史高点甚至超越历史高点?仍然需要事实来检验。

記者 張天威