受地緣政治影響,中國商人對中東的關注度與日俱增。而沙烏地阿拉伯又是中東地區經濟發展較快,投資環境較穩定的國家之一,加之沙特長期以來高度依賴能源出口,製造業、服務業基礎較薄弱,對世界工廠中國來說,投資的市場潛力巨大。但沙特畢竟是發展中國家,其行政監管思路、行政管理水準和成熟的市場經濟國家仍有很大的差距,投資者進入沙特的法律風險依然很大,需謹慎調研當地的管理制度。本篇文章將從沙特的外商投資准入制度、稅收制度、註冊流程等角度簡要介紹沙特的投資相關制度,希望能給關注沙特的中國投資者一些幫助。

一、外資准入制度

沙特近幾年新出臺一系列外商投資激勵政策,包括大幅度降低外國投資者的准入壁壘,以吸引更多的外國投資者前往沙特投資。但沙特現今依然保留著外商投資准入審查制度—特定行業是禁止外資投資的,特定行業限制了外資的持股比例。所以,中國投資者進入沙特前一定要先確認擬在沙特開展的業務是否屬於對外資禁止或限制的行業。

1.沙特“負面清單”

根據沙特投資部(Ministry of Investment of Saudi Arabia,MISA)2024年1月發佈的《服務手冊》(Services Manual)[1],外國投資者不得從事的行業包括:

(1) 石油勘探、鑽井和生產,但國際工業分類代碼5115及883所列與礦業相關的服務除外;

(2) 為軍事部門提供餐飲服務;

(3) 安保和偵察服務;

(4) 在麥加和麥迪那開展房地產投資;

(5) 與朝覲有關的旅遊嚮導服務;

(6) 招聘服務;

(7) 國際工業分類代碼621所列的傭金代理;

(8) 捕撈/狩獵海洋生物資源。

2.沙特投資者持股要求

除上述“負面清單”禁止的行業外,MISA在某些業務領域對外國投資者持股比例設定了限制,具體如下:

|

序號 |

業務領域 |

沙特投資者最低持股比例要求 |

|

1 |

與沙特投資夥伴從事貿易[2] (Commercial with Saudi Partner) |

25% |

|

2 |

通信業務 (Communications) |

40% |

|

3 |

通信增值業務 (Value-added Communications) |

30% |

|

4 |

房地產融資 (Property Financing) |

40% |

|

5 |

專業許可所列業務[3] (Professional Licensing) |

25% |

|

6 |

建設項目管理、詳細施工設計和EPC合同 (Management of Construction Projects, Detailed Engineering Design and EPC Contracts) |

25% |

|

7 |

公共交通(城市內巴士交通) Public Transport (Bus Transportation within Cities) |

30% |

|

8 |

公共交通(城市內地鐵交通) Public Transport (Metro Transportation within Cities) |

20% |

3.沙特投資許可證

沙特依然是比較集權的國家,政府部門仍保留重許可、輕監管的行政管理思路,可謂“萬事皆許可”。《沙特外商投資法》規定,外國投資者進入沙特市場需要獲得MISA頒發的投資許可證。[4]《服務手冊》中列明的投資許可共有17類,覆蓋服務許可(包括建築、管理投資、資訊科技、旅遊業、培訓、健康、保險和再保險、教育、廣告和媒體、物流服務、餐飲和食品服務、組織展覽等等)、工業許可(包括重工業、輕工業和轉型工業)、科學和技術辦公室許可、房地產許可、商業許可、交通許可、農業許可、礦業許可等等。當然,外國投資者可根據擬開展的業務申請多個投資許可證。

除投資許可證外,外國投資者還應獲得擬開展業務所要求的特殊許可或者執照,如對於可能會影響環境的業務活動,需要取得國家環境合規中心(National Center for Environmental Compliance, NCEC)頒發的環境許可證,按照具體的業務需求申請商業環境許可證、農業環境許可證或其他環境許可證。

二、稅收制度簡述

1.所得稅

沙特不區分企業所得稅與個人所得稅,將企業利潤、個人所得、股息及資本利得等收入作為一般性所得統一課稅,所得稅率通常為20%。但對於從事石油和碳氫化合物生產的納稅人,稅率為50%-85%。2018年4月,沙特取消了所得稅制度中天然氣投資稅的分離,天然氣投資領域的納稅人的所得稅稅率從30%減至20%。[5]

2.增值稅

對於大多數貨物和服務,增值稅稅率為15%。某些特定貨物和服務,包括運送旅客和貨物的國際運輸、特定藥物和醫療設備及投資金屬,增稅稅率為0。免增值稅項目包括:特定的金融服務、人身保險、住宅房地產租賃、提供住宅及商用房地產。此外,為鼓勵公益事業,向沙特公民提供教育及醫療服務不適用增值稅。

3.預提稅

沙特居民企業或非居民企業在沙特的常設機構在對外支付來自沙特境內的款項時都應代扣代繳一定比例的預提稅,稅率取決於款項的性質,具體如下:

|

序號 |

付款性質 |

預提稅稅率 |

|

1 |

管理費 |

20% |

|

2 |

特許權使用費、支付的技術或諮詢服務費,或支付給總部或任何其他關聯方的國際電話服務費 |

15% |

|

3 |

股息分配 |

5% |

|

4 |

租金、貸款回報(利息)及保險(包括關聯方) |

5% |

|

5 |

技術與諮詢服務 |

5% |

|

6 |

機票/空運或者海運 |

5% |

|

7 |

保險及再保險保費 |

5% |

|

8 |

國際電話服務 |

5% |

|

9 |

沙特陸路運輸 |

15% |

|

10 |

其他的付款 |

15% |

4.關稅

2022年6月22日,沙特財政部長與天課、稅務和海關總局(Zakat, Tax and Customs Authority, ZATCA) 主席共同發佈第59334號決定,批准增加一系列產品的關稅,新的關稅稅率為6%-25%,受影響的貨物主要包括:活體動物、魚類、食品、有機化學品、礦產品、塑膠及塑膠製品、玻璃及玻璃器製品、鋁製品、機械及機械設備、車輛。

5.避免雙重徵稅協定

《中華人民共和國政府和沙烏地阿拉伯王國政府關於對所得和財產避免雙重徵稅和防止偷漏稅的協定》(“協定”)於2006年1月23日正式簽署,並於2007年1月1日起執行。儘管沙特的稅負不低,但該協定規定任一締約國的公司從對方國家取得的所得,在對方國家繳納的稅額,可以在對該國居民徵收的稅收中予以抵免,以避免雙重徵稅。

[6]協定第十條還規定,締約國一方居民公司從另一方取得利潤或所得,另一方締約國不得對該國公司支付的股息或未分配的利潤徵收任何稅收。因此,儘管沙特規定了其居民企業代扣代繳所支付的股息、特許權使用費等預提稅的義務,但根據協定,該預提稅是可以豁免扣繳的。

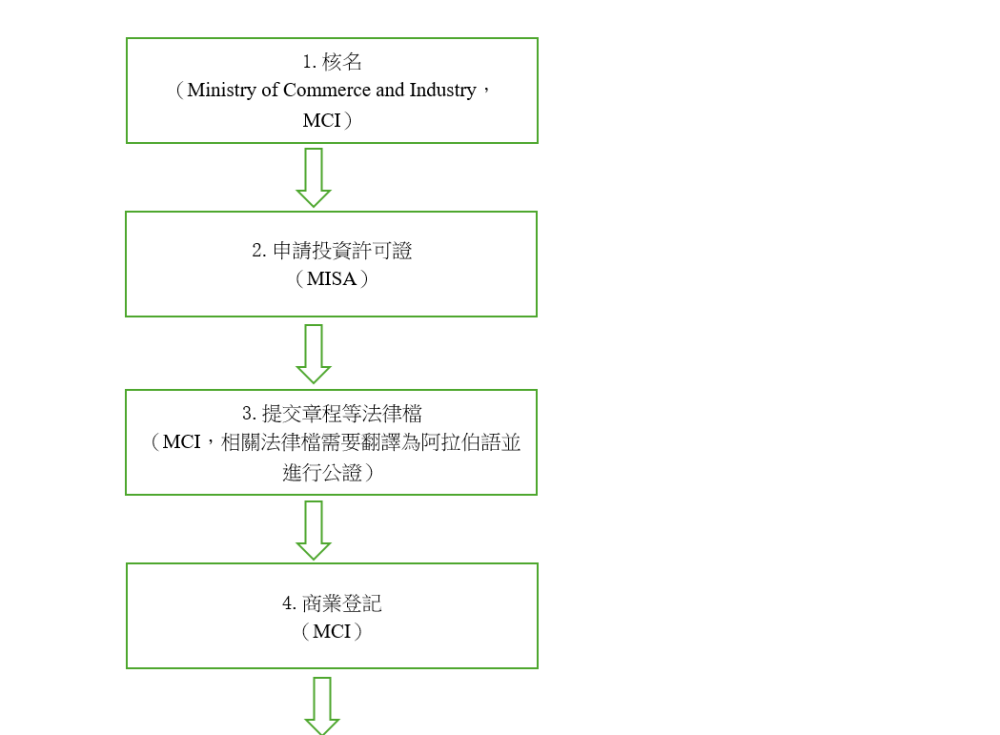

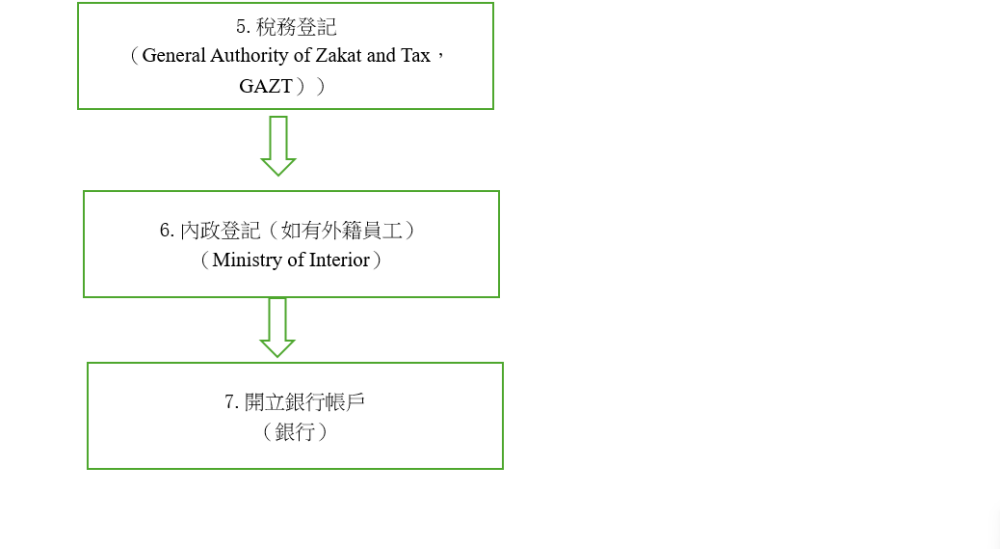

三、沙特公司註冊流程

四、投資者可以關注的其它問題

1.公司類型選擇

(1)有限責任公司(Limited liability company,LLC)

有限責任公司是沙特最常見的法律實體,但此類公司不得從事銀行、金融、儲蓄或保險業務。有限責任公司可以僅有一名股東,但一個自然人只能設立一個一人有限責任公司,一人有限責任公司(不管股東是自然人還是法人)不能再設立另一個一人有限公司。有限責任公司最多只能有50名股東,若股東人數超過50,有限責任公司應在一年內轉化為股份有限公司。

對於有限責任公司,目前沒有法定的最低註冊資本要求,但實踐中,MISA一般要求外國投資者投資的LLC的最低註冊資本為50萬沙特裡亞爾。在某些特定的行業,MISA有更高的註冊資本要求,具體如下:

|

序號 |

業務領域 |

最低註冊資本要求(沙特裡亞爾) |

|

1 |

與沙特合作夥伴開展貿易 (Commercial with Saudi Partner) |

2666.6667萬 |

|

2 |

外國投資者獨資開展貿易 (% 100 Foreign Commercial) |

3000萬 |

|

3 |

房地產融資 (Property Financing) |

2億 |

|

4 |

公共交通(城市內巴士交通) Public Transport (Bus Transportation within Cities) |

50萬 |

|

5 |

公共交通(城市內地鐵交通) Public Transport (Metro Transportation within Cities) |

50萬 |

|

6 |

其他運輸行業 (Practice other Transports Activities) |

1000萬 |

|

7 |

數據經紀 (Digital Brokerage) |

200萬 |

|

8 |

融資機構債務催收 (Collection of Financing Agencies Debts) |

1000萬 |

(2)股份有限公司(Joint-stock company,JSC)

在沙特,某些業務只能通過股份有限公司開展,如銀行、保險、金融。股份有限公司主要有兩種形式:一種為上市公司,即在沙特證券交易所發行股票的公司(public JSC),另一種為非上市公司(closed JSC)。股份有限公司至少需要兩名股東,但國家、公共法人、國家所有且註冊資本不低於500萬沙特裡亞爾的公司可以設立一人股份有限公司,一人股份有限公司的股東享有股東大會的權利。

股份有限公司的最低註冊資本為50萬沙特裡亞爾,但一人股份有限公司的最低註冊資本為500萬沙特裡亞爾。股份有限公司註冊時的實繳資本不得少於註冊資本的四分之一。

(3)外國公司分支機搆(Foreign Company Branch)

中國公司可以選擇在沙特設立分支機搆開展業務,但因分支機搆不具有獨立法人的責任能力,不能享受有限責任的保護,中國投資方還需對分支機搆的所有負債、責任等承擔賠償責任,況且分支機搆在沙特不得開展宣傳、行銷和貿易活動,因此,我們不建議中國投資者在沙特設立分支機搆。

2.公司治理結構

有限責任公司可以不設立董事會,由一名董事或者多名董事負責公司管理。如果有限責任公司有多名董事,股東可以通過決議成立董事會。在一人有限公司的情況下,股東享有董事、董事會及股東會的權利。

股份有限公司應當設立董事會,董事會人數不得少於3人,不得超過11人,董事任期不得超過三年,可以連任。

沙特對公司董事的國籍不做限制,不強制要求聘請當地董事。

3.當地員工比例要求

我們提請中國投資人注意,企業雇傭的沙特員工不得少於其員工總人數的75%,人力資源和社會發展部(Human Resource and Social Development, HRSD)僅有權在缺乏具有技術專長或相關學歷的沙特員工的情況下適當降低這一比例。高比例的“含沙量”限制了中國投資者派駐更多的中國人進入沙特的被投企業,而沙特的整體教育水準並不高,這會給特定行業的發展,尤其是需要大量技術人才、專業人才的行業,帶來不小的阻力。我們的一些客戶甚至需要在國內高校招聘沙特在中國的留學生以滿足75%的用工比例要求。

[1]MISA: Service Manual 11thEdition (January, 2024), https://misa.gov.sa/app/uploads/2024/09/MISA-Service-manual-11-edition-En-V2-%D8%B3%D8%A8%D8%AA%D9%85%D8%A8%D8%B1-2024.pdf

[2] 外國投資者亦可獨資開展貿易,但與沙特投資者合資開展貿易時,沙特投資者的持股比例不得低於25%。

[3] 例如,外國投資者通過沙特執業律師在沙特提供法律服務,則沙特律師的持股份額不得低於25%。

[4] Foreign Investment Law in the Kingdom of Saudi Arabia, Article 2.

[5] 參見國家稅務總局,《中國居民赴沙烏地阿拉伯投資稅收指南》,https://www.chinatax.gov.cn/chinatax/n810219/n810744/n1671176/n1671206/c2581441/5116188/files/%E4%B8%AD%E5%9B%BD%E5%B1%85%E6%B0%91%E8%B5%B4%E6%B2%99%E7%89%B9%E9%98%BF%E6%8B%89%E4%BC%AF%E6%8A%95%E8%B5%84%E7%A8%8E%E6%94%B6%E6%8C%87%E5%8D%97.pdf

[6] 國家稅務總局,https://www.chinatax.gov.cn/chinatax/n810341/n810765/n812176/n812778/c1194349/content.html

作者:

1.陳秋明,畢業於北京大學國際法學院,北京浩天(上海)律師事務所高級合夥人。她在跨境投資並購、私募股權投資、公司日常業務等領域深耕多年,有豐富的從業經驗。

2.謝雨馨,畢業於復旦大學,北京浩天(上海)律師事務所律師,專注於境內外投資並購、企業上市、公司合規等方面的法律服務。