中華新聞通訊社/中華時報6月5日南京訊

作为中国八大名酒之一,古井贡酒一直在争议声中前行。

2023年跻身200亿俱乐部阵营后,今年2月,古井贡酒掌门人梁金辉又高调地喊出了2024年冲击300亿的“豪言”。①

需要认清的一个现实是,目前整个中国白酒行业中,也就只有贵州茅台完成过在一年时间里从200亿到300亿营收的“壮举”。洋河股份用了五年、五粮液用了七年、泸州老窖和山西汾酒大概率还需要两年……

但无论口号喊得多好,古井贡酒不断花重金炒作年份原浆的“造假”事件仍不断被翻出来。同时,即便经历了连续多年的高增长,古井贡酒仍然还是一家区域性白酒品牌,面临着全国化难题。虽然名气不小,但品牌似乎却离“一线”白酒总差着一段距离。

就在人们对于古井贡酒到底能否避免后劲乏力、冲出全国化桎梏保持消极态度时,其实古井贡酒自身上还存在着诸多待结难题。

年份酒”风波不断

去年11月以来,关于古井贡酒“年份酒”风波此起彼伏。

多家权威媒体纷纷发文抨击虚假年份酒的乱象,并将矛头直指拥有“年份原浆”系列产品的古井贡酒,让古井贡酒陷入巨大的“伪年份酒”舆论纷争中。

据报道,古井贡酒“年份原浆”系列产品很早就被披露产品所标数字与年份无关,实际上是勾兑酒。而古井贡酒通过注册“年份原浆”商标,然后取上“古5”“古8”“古20”等名字,非常容易让消费者产生误解,认为该产品是相应的“陈年老酒”。②

值得注意的是,虽然古井贡酒此举算不上虚假宣传,因为所谓的“年份原浆”并没有特定的含义,而且产品后面跟着的数字也只是商标、没有直接说明是代表年份。但明眼人都知道,古井贡酒打的是一个“擦边球”。

2009年12月,古井贡酒提出“年份原浆”商标的注册申请。2016年12月,古井贡酒申请的“年份原浆”商标被核准注册,核定使用在第33类“白兰地、威士忌酒、米酒、酒(饮料)、黄酒”等商品上。

有意思的是,古井贡酒关于“年份原浆”的商标争议其实一直没有断过,他和五粮液、剑南春等同行还曾进行了激烈的“商标战”。最终,古井贡酒用一份来自中国酿酒工业协会的声明扳回一局,声明表示“年份原浆”并非国家标准“白酒工业术语”中确定的基本术语及定义,“原浆”不是酿酒专业术语,也不是“原酒”的概念,更不是白酒等级,仅是一个营销概念的创新。

打赢“商标战”后,古井贡酒将“年份原浆”的冠名权牢牢攥在手里。以“年份原浆+数字后缀”的形式吃到不少红利。

中国酒文化的洗礼下,一直以来,白酒市场都对“陈年老酒”最为认可。为此,头部酒企才纷纷主打“年份酒”,想要在陈年老酒的噱头上抢占更多销量。

不过,由于白酒行业对于年份酒的相关规范和标准还不够完善,消费者往往难以辨别或者确认什么样的产品才是真正的年份酒,这是市场对于虚假年份酒产生质疑的基础,而古井贡酒一直在风口浪尖

有行业专家认为,大众消费者一般会认为“年份”代表着该酒主要勾调酒的陈酿时间,而“原浆”就是基酒、原酒,是未经勾兑的老酒,的确容易造成误解。

事实上,原浆酒就是通过粮食、酒曲经过传统工艺、固态发酵、蒸馏,且不经过任何勾调(勾兑)工艺的原酒,也叫基酒。这个观念目前得到较为普遍的认同,而古井贡酒就是利用这个打了“擦边球”,并大量投入营销费用,进行大肆宣传。

在此背景下,消费者和网民自然容易对古井贡酒产生不好的观感,进而对品牌产生信任危机。于是,在古井贡酒“年份酒”风波刚刚爆发之初,古井贡酒股价一度遭遇重挫,跌幅非常大。一直到今天,在网络上提到古井贡酒,关于“伪年份酒”的质疑仍然屡见不鲜。

“伪年份酒”风波影响的是古井贡酒的路人缘,对于一家尚未完成全国化布局的区域性白酒品牌而言,潜在负面影响更是深远。在白酒市场十分注重品质和沉淀的当下,古井贡酒需要尽快扫除此次事件带来的负面口碑影响,才能取得市场地位的进一步提升。

营销费用居国内老二

打个“年份”标签,虽然一直饱受争议,但这一点也不影响古井贡酒在营销宣传方面大肆投入——

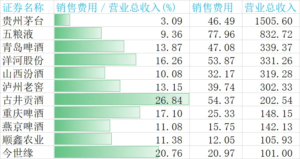

以最近几年的业绩数据为例,2021年到2023年,古井贡酒销售费用分别为40.08亿元、46.68亿元、54.37亿元,销售费用在营业总收入占比分别为30.20%、27.93%、26.84%,在百亿以上收入的白酒企业中排名第一。

能够看到,伴随着收入增长,古井贡酒营销费用也在逐年上涨,且公司对于营销的依赖程度也要高于其他头部酒企。③

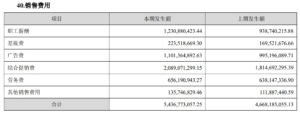

那54亿元的销售费用,都花哪里去了?从费用明细看,21亿元用在综合促销上,11亿元花在了广告费上,公司销售人员从2022年末时的3082人增加到2023年末的3744人,增长了21%。人员多了,薪酬和差旅费自然也增加了。

需要指出的是,在过去的2023年,古井贡酒54.37亿元的销售费用远远超过贵州茅台的46亿元,仅比五粮液的78亿元要低。

这一数字在A股上市酒企中位居第二,而排在首位的五粮液2023年营收超过800亿元,考虑到古井贡酒才刚刚突破200亿元,二者显然不是一个体量,难以相提并论。

对比第二梯队酒企来看,财报显示,2023年洋河股份的营业收入为331.26亿元,销售费用为53.87亿元;泸州老窖的营业收入为302.33亿元,销售费用为39.74亿元;山西汾酒的营业收入为319.28亿元,销售费用为32.16亿元。

也就是说,古井贡酒2023年的营销费用,也高于洋河股份、泸州老窖、山西汾酒这三家营收过300亿元的酒企。

大量的营销费用投入,也让古井贡酒的净利表现越来越落后于同行。

财报显示,2019年至2023年,古井贡酒的净利率分别为20.71%、17.95%、17.89%、19.46%、23.34%,直到2023年才重回20%。在白酒板块,处于行业较低水平。

比如,泸州老窖2023年的净利率为43.95%、山西汾酒为32.76%、洋河股份为30.25%。三家企业的净利润都超过了百亿,而古井贡酒的净利润不到50亿元。

这里还暴露出来的一个问题是,相比于茅台、五粮液,古井贡酒的品牌粘性还比较弱,对于营销的依赖更大,带来的代价就是对净利润率的负面影响。

此外,随着营收体量的增大,同等营销投入带来的销售转化会逐渐边际效应递减,考虑到古井贡酒目前的销售费用已然很高,未来他还将面临营销投入能否带来持续回报的挑战。

为了“冲向300亿”,古井贡酒提出了多个方面的经营措施,市场营销方面的计划为“将继续坚持高举高打,锚定‘全国化、次高端’战略,持续深化‘三通工程’,优化产品结构和客户结构;统筹推进国内国际两大市场,国内加速推进全国化进程,做强省内市场,提速省外市场,做精重点市场。国际利用‘一带一路’契机,全面启动全球招商,寻找最佳代理;继续坚持以古20为战略支点扩大次高端消费群体。”

然而,此前关于古井贡酒年份原浆的争论,早已揭示了公司当下的营销困局。

那就是,舆论和消费者对于年份原浆的争议,折射的是古井贡酒过度依赖营销的现状,这点在业绩上也直观地体现了出来。

在此背景下,尽管古井贡酒营销端继续“高举高打”已是定局,但能否继续完成较高的业绩指引是个未知数。侧重营销的古井贡酒,在2024年度计划实现营业收入244.50 亿元,较上年增长 20.72%;2024 年计划实现利润总额79.50 亿元,较上年增长 25.55%。

这真的能够实现吗?如果增速放缓,那么或将坐实市场上对于古井贡酒的发展模式无法长久的论断,品牌冲击一线的进程也将遭受重创。

库存较多,全国化不利

除了“年份原浆”一直在市场上存在争议与质疑外,眼下古井贡酒的烦恼还不止于此。

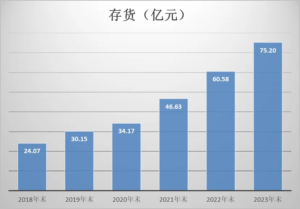

财报显示,2020年至2022年,古井贡酒存货分别为34.17亿元、46.63亿元和60.58亿元;而到了2023年,这种情况不但没有改善,反而仍在上涨。

据财报显示,2023年,古井贡酒的存货高达75.2亿元,近三年增长约120%。到了2024年第一季度,存货继续增长到了75.73亿元,可见其2024年面临的库存压力并不小。

也就是说,古井贡酒的库存量近年来呈现显著增长态势,这在一定程度上可能增加了企业的仓储成本和资金压力;同时,过高的库存也可能影响产品的周转率和市场竞争力。

另一方面,财报显示,2023年古井贡酒白酒生产量为11.45万吨,同比下降14.12%;销售量为11.83吨,同比增长3.16%。

这意味着,古井贡酒成品酒实际产能已接近11.45万吨的设计产能。虽然企业在建产能达13万吨,超过了目前的设计产能,但这可能也存在产能过剩危机。如果市场需求不能同步增长,可能导致设备闲置和资金浪费,也将带来一定的经营风险。

横亘在古井贡酒冲击300亿、冲击一线白酒品牌之前的,还有一条先天具备短板的全国化之路。

就像我们在前文当中一直强调的,古井贡酒是以区域性白酒品牌的身份收获如今市场地位的,这种区域性的限制是阻碍古井贡酒行业地位进一步跃迁的最大障碍。

从财报数据看,古井贡酒目前的收入来源仍然严重依赖安徽省内市场,在全国其他市场的竞争力严重不足。

财报显示,古井贡酒2023年华中、华北、华南地区营业收入分别为171.07亿元、18.43亿元、12.83亿元,同比增长19.17%、39.01%、26.89%;从营收占比层面能够看出,古井贡酒营收主要依赖以华中为根据地的市场,贡献率超过八成,其余所有市场的营收占比合计不到两成。④

事实表明,古井贡酒在全国化拓展层面有着更大范围的挑战需要突破。而这种挑战一方面体现在市场端,即销售业绩在更大范围市场的保持;另一方面体现在品牌端,即全国消费者对于古井贡酒形成普遍认可还需要时间验证。

更加严峻的是,考虑到安徽市场体量已然足够大,河南、湖北、江苏、河北等区域目前基本也已进入收获期,未来整体的营收占比提升可能面临一些减速,当古井贡酒想要更快冲刺300亿、甚至达到更高的经营目标,未来品牌在其他区域能否有效突破以及如何突破就变得相当关键。

古井贡酒能在其他区域市场复制在安徽市场的成功吗?未知性很大。

而且,即便是在安徽市场大本营,古井贡酒也并非不存在挑战。徽酒市场是国内竞争最为激烈的白酒市场之一,坊间素有“东不入皖”的说法,省内不仅有古井贡酒,还有迎驾贡酒、口子窖、金种子酒等本地品牌虎视眈眈,以及“茅五泸洋”、今世缘、汾酒等品牌的“入侵”,市场竞争一片红海。

内有轰轰烈烈的品牌信任危机、发展模式隐忧,外有全国化布局硬伤,很明显,古井贡酒的300亿目标,无疑是给自己出了个难题……

但为什么现在古井贡酒明知“山有虎”,却还偏要向虎山行呢?

有投资者猜测,这可能更多是因为掌门人已经站在了“到龄退休”的关键点上了,古井贡酒董事长梁金辉的最后职业生涯“豪赌”,即想要趁着退休前,再推一把古井贡酒。

我们不禁要问的是,靠花重金涉假炒作“原浆”概念来营销终究不能走得太长,而梁金辉的故事还能讲多久呢?

注:

①2024.05.15,南方都市报,《观酒|徽酒业绩普增,古井贡剑指300亿,困于全国化难题?》

②2024.01.24,证券之星,《股价逼近200元,遭遇“信任危机”的古井贡酒还能维持高增长吗?》

③2024.04.25,36氪,《跨过200亿门槛,高速扩张的古井贡是否被透支?丨智氪》

④2024.05.21,棱镜,《古井贡酒不进则退|棱镜》